안녕하세요^^

초난감쓰입니다.

설연휴 후유증을 끝내고 돌아왔습니다.

충분히 쉬었던 만큼 더 열심히 달려보겠습니다.

파크시스템스, 아이디스, 코콤, GST, 이노뎁, 문배철강까지 총 6개 종목을 분석해보았습니다.

이 중 파크시스템스, 코콤, 이노뎁은 실적에서 아웃!

아이디스는 제 기준에 충족하지 않아서 아웃입니다.

오늘은 GST, 문배철강 두 종목을 살펴보도록 하겠습니다.

첫 번째, GST

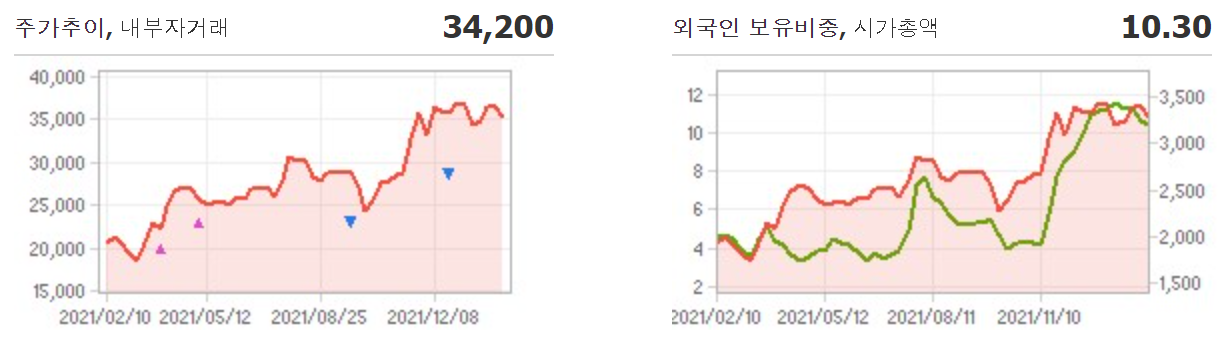

ㅁ현재주가(2/10종가): 34,150원

ㅁ적정주가1: 132,969원

ㅁ적정주가2: 41,021원

ㅁ적정주가3: 34,778원

ㅁ적정주가4: 81,824원

ㅁ평균: 72,648원

적정주가 3개가 빨간불이 떴고, 평균 역시 현재주가의 50% 이상 수익률을 보이고 있습니다.

- 매출총이익률: 36.7% / 영업이익률: 10.9%

- 부채비율: 24.7% / 유보율: 2363.23%

주가가 상승하면서 내부자는 주식을 팔았고, 외국인 보유비중은 21년 11월 10일 이후로 많이 상승했군요...

ㅇ반도체 및 디스플레이의 제조공정에서 사용후 배출되는 유해가스를 정화하는 가스정화장비인 Scrubber와 안정적인 온도를 유지하여 공정효율을 개선하는 온도조절 장비인 Chiller를 제조하고 있음.

ㅇ디스플레이 제조공정에서 발생되는 Acid 및 VOC(휘발성 유기화합물) 가스를 처리하는 VOC 농축장비도 제조함.

ㅇ2021년 6월말 현재 연결대상 종속회사는 이에스티, 로보케어 등 국내 외 10개사임.

※ 증권플러스 기업개요 중

반도체 및 디스플레이 관련 소재 회사군요...

사실 2020년 1월 즈음 저는 GST를 19,000원 대에 매매했던 기억이 납니다.

왜 기억이 나냐면.... 이 즈음에는 차트만 보고 매매를 하던 시절이었는데 아버지께도 이 종목을 추천해드렸었습니다.

그런데 그만....

설연휴가 끝나고 코로나19가 본격적으로 유행하기 시작하면서 사이드카도 발동되고....

두려움에 손절하고...

이후로 주가는 계속 우상향 했었군요...

하지만 그 때 손절하지 않았더라도 지금까지 보유하고 있지는 않았겠죠...

그 당시는 말 그대로 차트만 보고 단타만 하던 시절이었으니 말이죠^^

지금은 웃으며 말할 수 있는 추억이 되어버렸네요...

그럼 차트를 살펴보겠습니다.

보이는대로 선을 그어보았습니다.

보시는대로 34,353원~37,650원 사이 박스권에 갇혀있는 모습입니다.

차트상 보이는 부분에서는 잘 모르시겠지만 차트를 압축해서 보면 그야말로 꾸준히 우상향 해온 주가입니다.

지금이 역사상 최고 고점이 될 수도 있는 자리겠지요...

주가가 앞으로 어떻게 흘러갈 지 모르겠으나, 너무 많이 올랐습니다....

적정주가 분석에서는 아직도 저평가다 라는 평가가 나오지만....

야수의 심장을 가지고 있지 않은 저는......

위험을 피하고자 합니다.

그나저나 정말 대단한 종목입니다.

앞으로 주가흐름이 상당히 궁금해지네요^^

두 번째, 문배철강

ㅁ현재주가(2/10종가): 4,210원

ㅁ적정주가1: 18,782원

ㅁ적정주가2: 3,853원

ㅁ적정주가3: 7,754원

ㅁ적정주가4: 21,219원

ㅁ평균: 12,902원

적정주가 3개 이상 빨간불, 평균이 현재주가의 50% 이상 수익률!!!

ㅇ동사는 1차 철강산업에 영위하며 스켈프, 강판, 형강, 후판, 코일, 박판 등 1차 형태의 철강재 및 표면처리강재를 생산하고 있음.

ㅇ1975년 포스코의 정식 판매점체제를 운영함에 따라 포스코의 지정 판매점으로 선정되어 현재까지 건실하게 성장하고 있음.

ㅇ매출비중은 제품 70.50%, 상품 27.34%, 임대매출 1.20%, 임가공 0.97% 등으로 이루어져 있음.

※ 증권플러스 기업개요 중

철강주가 전통산업과 관련되어 있기에 이 종목은 PER이 상당히 낮게 잡혀있습니다.

PER이 3.83이군요...(컨센서스)

매출총이익률과 영업이익률이 영 엉망이었는데, 올해는 판매단가가 상승하여 영업이익이 개선되었다고 합니다.

공시가 떴어요~~^^

그래서 올해 영업이익이 대폭 향상되었습니다.

평소 20~30억대의 영업이익은 올해 206억으로 성장했습니다.

다소 우려스러운 점은....성장전망입니다.

올해 200억대의 영업이익을 기록했으나, 내년에는 300억, 그 내년에는 400억 이렇게 성장할까 의문이 듭니다.

지금까지의 영업이익을 보면 말이죠.

즉, 올해 나온 실적은 판매단가 상승으로 인한 일시적인 실적개선의 결과이다. 라고 생각됩니다.

하지만!!!

잘 나온 실적은 주가에 반영되어져야 겠지요??

앞으로 성장성에 대한 의문은 접어두더라도 지금 당장 나온 실적은 주가에 반영되어야 한다는 생각입니다.

- 매출총이익률: 6.2% / 영업이익률: 1.8% (2020년 기준)

- 부채비율: 57.61% / 유보율: 1061.31%

내부자거래가 많지 않지만 저점에서 내부자가 주식을 매수한 것이 보이네요.

고점이라 생각되어 팔지도 않았습니다.

저점에 산 내부자가 아직까지 주식을 들고 있군요....(매수가 1,708원, 2,287원)

상당한 수익률입니다.

외국인 보유비중은 상당히 낮습니다.

외국인들의 관심을 받지 못하는 종목이군요...

신용잔고는 3.51%로 2월 들어 계속 감소하고 있군요...

그럼 차트를 살펴보겠습니다.

21년 5월 고점을 찍고 주가는 하락, 횡보, 하락, 횡보.....지루하게 움직였습니다.

22년 들어 하락추세를 벗어나 바닥을 다지고 꿈틀거리고 있네요.

이평선들이 뭉치고 있고, 정배열로 돌아서고 있습니다.

거기다 최근 나온 긴 윗꼬리 양봉들은 지속적인 하락에 힘들어하던 개인들의 악성매물도 일부 소화해 준 모양새입니다.

아휴, 차트 좋네요^^

다만 240일선 아래에 주가가 위치하고 있어, 조금 더 신중하게 대응할 필요는 있지만 반대로 생각하면 240일선까지는 쉽게 오를 것 같아보입니다.

최근 생긴 긴 윗꼬리의 고점과 240일선이 만나는 지점을 단기 목표가로 잡고 대응해봐도 좋을 것 같습니다.

설 연휴 이후 국내증시가 바닥을 다지고 반등에 성공하는 모양이지만 제가 이전에 남겼던 글처럼 지금 생긴 저점은 지지가 약해보이는 지지선입니다.

러시아-우크라이나 사태 및 미국의 금리인상 등 주요 이슈들을 잘 체크해가며 보수적으로 대응해야할 시장입니다.

모쪼록 조심해서 안전투자하시고, 성공투자 하시길 기원합니다.

긴 글 읽어주셔서 감사합니다^^

좋은 밤 되세요^^

'주식 공부방 > 종목 분석' 카테고리의 다른 글

| 하이록코리아(23.5.7.) 분석 (1) | 2023.05.07 |

|---|---|

| 하이비젼시스템(21.2.22.) (0) | 2022.02.22 |

| KG이니시스, 엠투아이(1/23분석) (2) | 2022.01.24 |

| 세아제강, 동국제강(1/21분석) (0) | 2022.01.22 |

| 드림텍(1/13분석)...너밖에 없다. (8) | 2022.01.14 |

댓글