안녕하세요^^

최근 지인을 통해 알게된 연금저축에

드디어 저도~~~!!

가입했습니다^^

저는 모바일로 가입했는데요,

먼저 연금저축을 가입해야 하는 이유를 알려드리겠습니다.

첫째, 연금저축을 가입하면 연말정산 때 환급금을 돌려받습니다~^^

둘째, 연금저축에 넣어둔 돈으로 펀드나 ETF를 매수하여 수익을 극대화 할 수 있습니다.

(물론 수익실현은 가능하나 출금은 못 한다는 건 함정...)

직장인이라면 연말정산이 다가올 즈음 후회가 가득합니다.

'현금영수증을 더 끊을 걸...'

'신용카드를 줄이고 체크카드를 쓸 걸...'

저도 매년 연말 과거의 나를 질책하곤 했습니다.

하지만 연금저축에 가입을 하게 되면 연말정산 때 환급금을 돌려받을 수 있습니다.

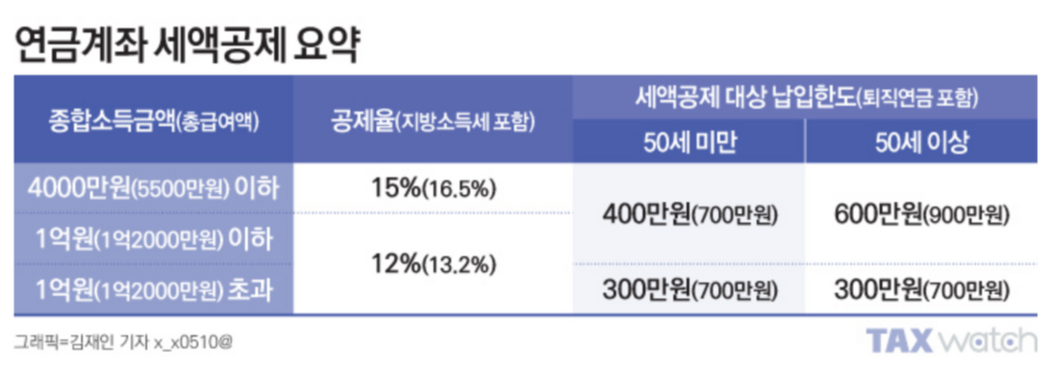

① 연말정산 때 환급금 돌려받기!!

- 50세 미만 / 총급여액 5,500만원 이하 / 납입금액 400만원 : 660,000원(16.5% 적용)

- 50세 미만 / 총급여액 1억2,000만원 이하 / 납입금액 400만원 : 528,000원(13.2%적용)

저는 528,000원 돌려받겠네요^^

펀드나 ETF를 거래하지 않고 그냥 400만원만 입금시켜놓아도 연말정산 때 저만큼의 혜택을 받을 수 있다고 합니다.

그리고 400만원은 나중에 만55세 이후부터 연금형으로 돌려받을 수 있습니다.

(단, 3.3%~5.5%의 연금소득세를 내야 합니다.)

만약 일시금으로 받는다면 16.5%의 연금소득세를 내야한다고 하니, 납입기간 동안 공제받은 금액을 다 토해낸다고 보면 됩니다.

따라서 연금저축은 연금형으로 받는다는 생각으로 가입하시고, 당장에 돈이 급하신 분들은 다른 쪽을 생각해보시거나 연금저축으로 13.2%~16.5%의 공제혜택을 받고 연금저축을 담보로 낮은 금리로 대출을 받는다면 그것이 더 이득이 아닐까 생각해봅니다.

② 연금저축으로 펀드 및 ETF 매수!!!

연금저축은 가입과 동시에 CMA통장으로 만들어집니다. 따라서 연금저축에 돈을 입금하는 순간 바로 다음날 어떤 펀드가 매수되어 있는 것을 볼 수 있을 겁니다.

이는 CMA통장이기 때문에 매일매일의 이자를 지급해주기 위하여 자동으로 펀드를 사고팔고 하는 시스템인 것 같습니다.

저는 [삼성증권 mPOP] 모바일 어플리케이션으로 연금저축을 가입했는데요,

저녁에 잔고를 확인하다 깜짝놀랐습니다.

"삼성신종종류형MMF제4호-CP" 펀드가 매수 진행 중이었습니다.

저는 저런 펀드는 가입한 적도 없고 처음들어보는 이름이라 검색을 해보았더니,

삼성증권 연금저축 계좌를 개설하면 자동으로 사고 팔리는 그런 펀드의 종류였습니다.

그렇게 해야 CMA형 계좌에 이자를 지급해줄 수 있겠구나 싶었습니다^^

다만 펀드나 ETF를 사고팔 때는 원금보장이 되지 않으니, 꼭 신중하게 거래하시기 바랍니다.

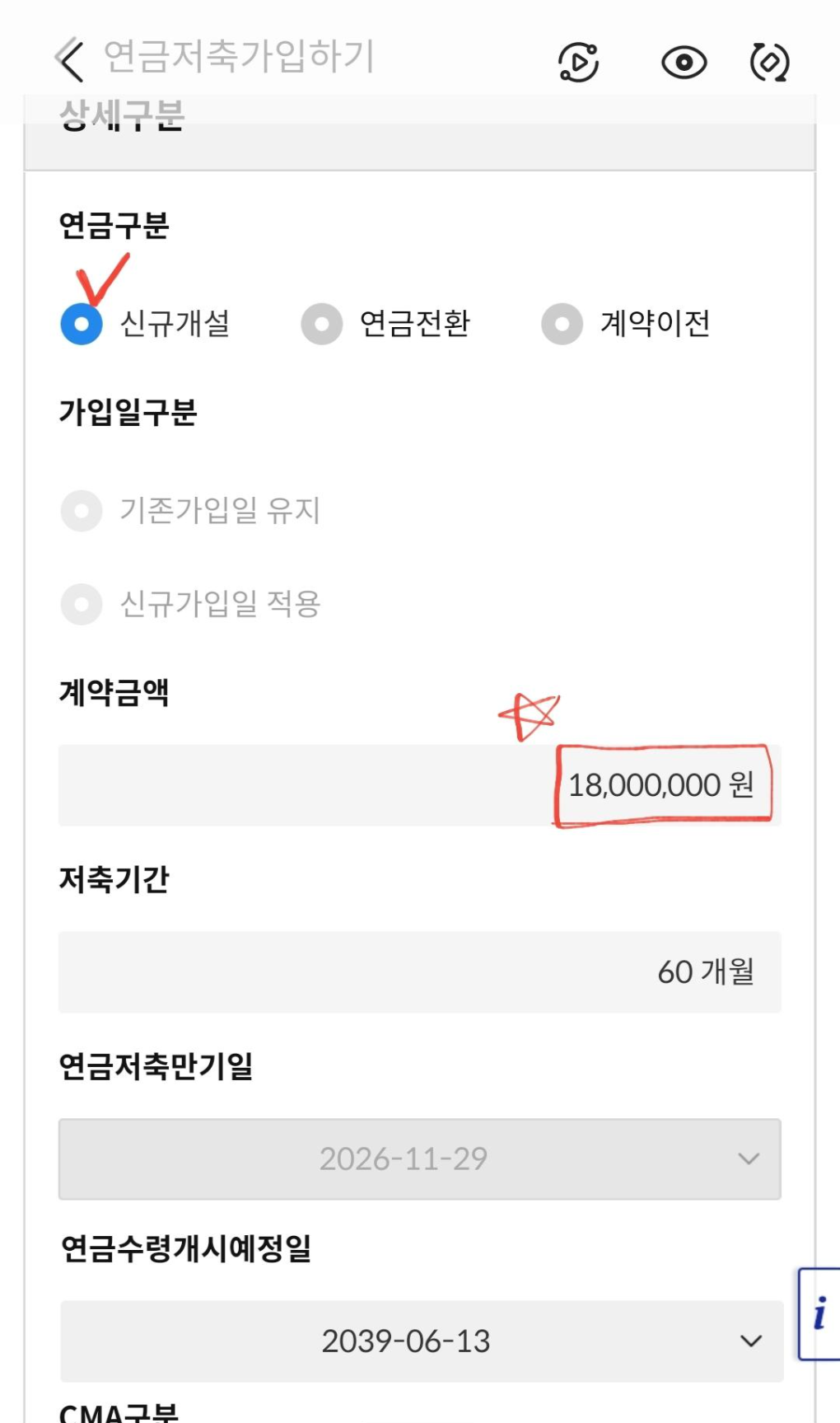

위 사진은 제가 가입한 삼성증권 연금저축 모바일 화면입니다.

화면에 보이시는대로 터치를 하면 연금저축에 가입하실 수 있습니다.

계약금액은 연간 최대로 납입할 수 있는 금액을 말하며, 1,800만원을 넘길 수 없습니다.

물론 연말정산 혜택은 연간 400만원 납입금에만 혜택을 부여합니다. (월납 또는 일시납 둘 다 가능합니다.)

그리고 최소 5년은 납입하여야 만55세 이후로 연금수령이 가능하니 이 점 유의하시기 바랍니다.

→ 5년 동안 2,000만원을 납입하게 됩니다. 이 2,000만원은 만55세까지 인출할 수 없습니다. 다만 이 2,000만원으로 펀드 및 ETF를 매매하여 돈을 불릴 수 있습니다. 많이 불릴 수 있다면 연금수령액이 늘어나겠지요??^^

혹시라도 더 많은 환급을 기대한다면,

퇴직연금(IRP)도 있습니다.

퇴직연금(IRP)에 가입하면 연금저축(400만원)+퇴직연금(300만원)으로 연간 총 700만원에 대한 공제혜택을 받을 수 있습니다. → 공제율 16.5%를 적용하면 1,155,000원을 환급받을 수 있습니다.

적어놓고 나니 퇴직연금도 얼른 가입해야겠다는 생각이....

하지만 연간 700만원이라는 돈이 묶이게 되니, 잘 생각해보시고 가입하시길 권유드립니다.

주식으로 연간 16.5%의 수익을 내기가 쉽지 않습니다.

물론, 2020년 코로나 이후로 계속해서 우상향 하던 때는 주식을 사놓고 안팔기만 하면 어마어마한 수익을 낼 수 있었습니다.

하지만 코스피, 코스닥이 지금처럼 횡보하는 지금...

16.5%의 확정수익!!!!

달콤한 유혹아닙니까??

아니, 유혹이 아니라 필수인 것 같습니다.

이상 초난감쓰의 연금저축 가입기였습니다~~!!^^

'경제공부(뉴스 분석)' 카테고리의 다른 글

| 끄적거림 (0) | 2022.07.13 |

|---|---|

| 달러투자3 - 1차 마무리(12/7~12/20) (2) | 2021.12.22 |

| 달러투자2-중간점검 (3) | 2021.12.12 |

| 달러투자(나만의 루틴 만들기!!) (1) | 2021.11.30 |

댓글